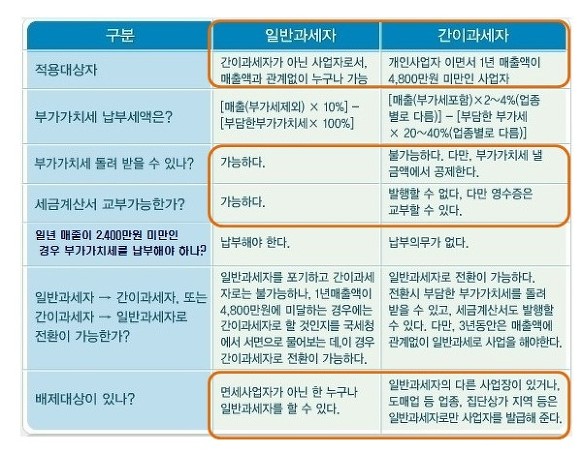

간이과세자와 일반과세자의 구분 개인사업자는 업종/ 매출액에 따라 간이과세자와 일반과세자로 구분합니다. 주로 소비자를 대상으로 하는 업종으로 연간 매출액이 4,800만원 미만인 소규모사업자의 경우에 해당하며, 그 외의 개인사업자 모두는 일반과세자입니다. 업종별로 0.5~3%의 낮은 부가세율이 적용되지만 매입세액의 5~30%만을 공제받을 수 있으며, 세금계산서를 발행할 수 없습니다. 간이과세자와 일반과세자의 차이 *간이과세자와 일반과세자는 부가가치세에서만 차이가 있고 소득세, 원천세 등에서는 차이가 없습니다. 1. 세금부담 일반과세자의 부가가치율은 매출 10%, 매입 10%. 간이과세자는 공급한 대가에 업종별 부가가치율을 적용해 곱해서 실제로는 매출세액의 0.5~3%의 낮은 세율로 적용받게 됩니다 2. 세금..